ULIP Plans in Hindi: आज के समय में लोग सिर्फ बीमा नहीं, बल्कि बीमा के साथ निवेश भी चाहते हैं। ऐसे में ULIP यानी Unit Linked Insurance Plan एक ऐसा विकल्प है जो Insurance + Investment दोनों का लाभ देता है।

बहुत से लोग ULIP को समझे बिना ही “रिस्की” या “कन्फ्यूजिंग” मान लेते हैं, जबकि सही जानकारी के साथ ULIP एक बेहतरीन फाइनेंशियल टूल बन सकता है।

इस लेख में हम ULIP को बिल्कुल शुरुआती स्तर से लेकर एडवांस स्तर तक समझेंगे— क्या है, कैसे काम करता है, फायदे-नुकसान, टैक्स लाभ, किसके लिए सही है और किसके लिए नहीं।

ULIP क्या होता है?

ULIP का पूरा नाम Unit Linked Insurance Plan है। यह एक ऐसा फाइनेंशियल प्लान है जो बीमा और निवेश—दोनों जरूरतों को एक साथ पूरा करता है। जब आप ULIP में प्रीमियम भरते हैं, तो आपकी दी गई राशि पूरी की पूरी सिर्फ बीमा में नहीं जाती, बल्कि उसे दो भागों में बांट दिया जाता है।

|

| Image credit: Hindi Goodreturns |

इस प्रीमियम का एक हिस्सा आपके Life Insurance Cover के लिए इस्तेमाल होता है, ताकि आपके परिवार को आर्थिक सुरक्षा मिल सके। वहीं दूसरा हिस्सा Market में Investment के रूप में लगाया जाता है, जिससे समय के साथ आपकी पूंजी बढ़ सके। इस तरह ULIP आपको सुरक्षा भी देता है और भविष्य के लिए धन निर्माण का अवसर भी।

यही वजह है कि ULIP को अक्सर “2 in 1 Plan” कहा जाता है, क्योंकि इसमें आपको एक ही प्लान में Life Cover + Wealth Creation दोनों का फायदा मिलता है। जो लोग सिर्फ बीमा नहीं, बल्कि लंबी अवधि के लिए निवेश भी करना चाहते हैं, उनके लिए ULIP एक उपयोगी विकल्प बन सकता है।

|

| Image credit: Aditya Birla Sun Life Insurance |

ULIP में निवेश की गई राशि अलग-अलग तरह के फंड्स में लगाई जाती है, जैसे Equity Fund, Debt Fund या Balanced Fund। आप अपनी उम्र, लक्ष्य और जोखिम उठाने की क्षमता यानी Risk Appetite के अनुसार इन फंड्स का चुनाव कर सकते हैं। इसी वजह से ULIP को एक Flexible और Goal-Based Investment Plan भी माना जाता है।

ULIP कैसे काम करता है?

जब आप ULIP पॉलिसी लेते हैं और उसमें प्रीमियम भरते हैं, तो सबसे पहले उस प्रीमियम में से कुछ जरूरी charges काटे जाते हैं। इन चार्जेस में पॉलिसी एडमिनिस्ट्रेशन, फंड मैनेजमेंट और बीमा से जुड़े अन्य खर्च शामिल होते हैं। इसके बाद जो राशि बचती है, वही आपके चुने हुए फंड में निवेश की जाती है।

|

| Image Credit: Fintra |

ULIP में हर फंड की एक वैल्यू होती है जिसे NAV (Net Asset Value) कहा जाता है। आपकी निवेश की गई राशि के अनुसार आपको उस फंड की Units अलॉट की जाती हैं। मान लीजिए किसी फंड की NAV ₹10 है, तो आपकी राशि के हिसाब से उतनी यूनिट्स आपको मिल जाती हैं।

समय के साथ जब शेयर बाजार या डेट मार्केट में बदलाव होता है, तो इन यूनिट्स की NAV भी ऊपर-नीचे होती रहती है। बाजार अच्छा प्रदर्शन करता है तो आपकी यूनिट्स की वैल्यू बढ़ जाती है, और अगर बाजार गिरता है तो वैल्यू कम भी हो सकती है। इसी वजह से ULIP को Market Linked Plan कहा जाता है।

यदि पॉलिसी अवधि के दौरान किसी कारणवश पॉलिसीधारक की मृत्यु हो जाती है, तो उसके नॉमिनी को Sum Assured या Fund Value—जो भी ज्यादा हो—वह राशि दी जाती है।

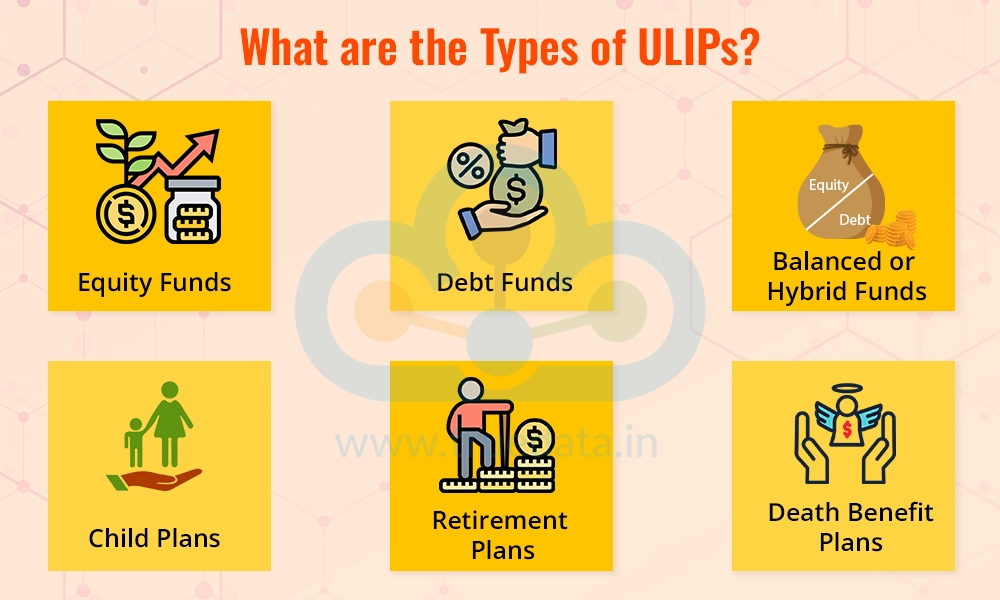

ULIP के प्रकार (Types of ULIP)

ULIP को मुख्य रूप से निवेश किए जाने वाले फंड के आधार पर अलग-अलग प्रकारों में बांटा जाता है। क्योंकि हर व्यक्ति की उम्र, लक्ष्य और जोखिम उठाने की क्षमता अलग होती है, इसलिए सभी के लिए एक ही तरह का ULIP सही नहीं होता। सही ULIP का चुनाव करना आपके भविष्य के रिटर्न पर सीधा असर डालता है।

|

| Image credit: True Data |

इसी कारण ULIP खरीदते समय यह समझना बहुत जरूरी है कि आपका पैसा किस तरह के फंड में निवेश किया जाएगा। कोई व्यक्ति ज्यादा जोखिम लेकर ज्यादा रिटर्न चाहता है, तो कोई सुरक्षित निवेश को प्राथमिकता देता है। ULIP में यह सुविधा मिलती है कि आप अपनी जरूरत के अनुसार फंड चुन सकें।

Equity ULIP में आपकी राशि का बड़ा हिस्सा शेयर बाजार में निवेश किया जाता है। इस प्रकार के ULIP में लंबे समय में अच्छे रिटर्न मिलने की संभावना रहती है, खासकर जब बाजार अच्छा प्रदर्शन करता है। हालांकि, क्योंकि यह शेयर बाजार से जुड़ा होता है, इसलिए इसमें जोखिम भी अधिक होता है। यह उन लोगों के लिए ज्यादा उपयुक्त होता है जो लंबे समय तक निवेश कर सकते हैं और उतार-चढ़ाव सहने की क्षमता रखते हैं।

Debt ULIP में पैसा सरकारी बॉन्ड, डेट इंस्ट्रूमेंट्स और अन्य सुरक्षित साधनों में लगाया जाता है। इस तरह के ULIP में जोखिम काफी कम होता है, इसलिए यह उन लोगों के लिए सही रहता है जो अपने निवेश में ज्यादा सुरक्षा चाहते हैं। हालांकि, कम जोखिम के कारण इसमें मिलने वाला रिटर्न भी Equity ULIP की तुलना में सीमित होता है।

Balanced ULIP में Equity और Debt दोनों तरह के फंड का मिश्रण होता है। इसमें निवेश का एक हिस्सा शेयर बाजार में और दूसरा हिस्सा सुरक्षित डेट इंस्ट्रूमेंट्स में लगाया जाता है। इससे जोखिम और रिटर्न के बीच संतुलन बना रहता है, और यह उन निवेशकों के लिए अच्छा विकल्प होता है जो मध्यम जोखिम के साथ स्थिर रिटर्न चाहते हैं।

इसे भी पढ़िएगा: LIC vs SIP vs FD – 2025 में सबसे अच्छा निवेश विकल्प कौन सा है? पूरी तुलना फायदे, रिस्क और गारंटी के आधार पर

ULIP में Fund Switching क्या होता है?

ULIP की सबसे बड़ी और खास सुविधाओं में से एक है Fund Switching Facility। इस सुविधा के जरिए आप अपने निवेश को एक फंड से दूसरे फंड में बिना पॉलिसी बदले शिफ्ट कर सकते हैं। यानी एक ही ULIP पॉलिसी के अंदर आप अपनी निवेश रणनीति समय के अनुसार बदल सकते हैं।

Fund Switching का मतलब यह है कि अगर आपको लगता है कि वर्तमान में आपका पैसा जिस फंड में लगा है, वह आपकी जरूरत या बाजार की स्थिति के अनुसार सही नहीं है, तो आप उसे किसी दूसरे फंड में ट्रांसफर कर सकते हैं। इससे निवेश पर आपका कंट्रोल बना रहता है और आप बेहतर फैसले ले पाते हैं।

उदाहरण के तौर पर, जब कोई व्यक्ति युवा होता है और उसके पास लंबा समय होता है, तो वह ज्यादा जोखिम लेकर Equity Fund चुन सकता है ताकि लंबे समय में ज्यादा रिटर्न मिल सके। जैसे-जैसे उम्र बढ़ती है और लक्ष्य पास आता है, वही व्यक्ति अपने निवेश को धीरे-धीरे Debt Fund की ओर शिफ्ट कर सकता है, ताकि जोखिम कम हो जाए और जमा की गई राशि सुरक्षित रहे।

ज्यादातर ULIP योजनाओं में साल के दौरान कुछ Free Fund Switches की सुविधा दी जाती है। इसका मतलब है कि तय संख्या तक फंड बदलने पर कोई अतिरिक्त चार्ज नहीं लिया जाता। इससे निवेशक बिना किसी अतिरिक्त खर्च के अपने लक्ष्य, उम्र और बाजार की स्थिति के अनुसार अपनी रणनीति बदल सकता है।

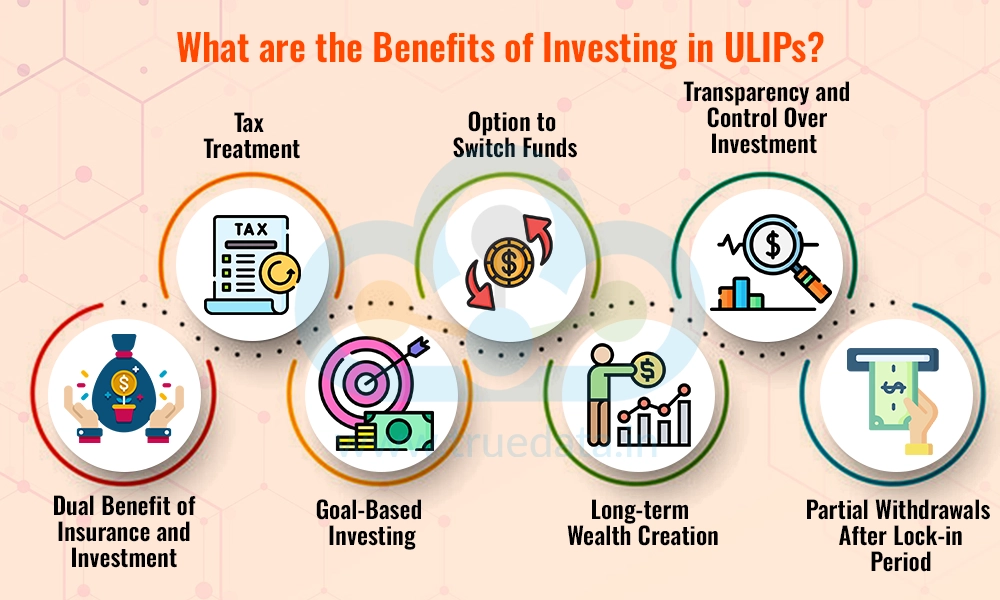

ULIP के फायदे (Benefits of ULIP)

ULIP का सबसे बड़ा और महत्वपूर्ण फायदा है Insurance और Investment का एक साथ कॉम्बिनेशन। एक ही प्लान के जरिए आपको जीवन बीमा की सुरक्षा भी मिलती है और साथ ही भविष्य के लिए निवेश करने का अवसर भी मिलता है। इससे अलग-अलग प्लान लेने की जरूरत नहीं पड़ती और फाइनेंशियल प्लानिंग आसान हो जाती है।

|

| Image credit: TrueData |

ULIP के माध्यम से आपके परिवार को आर्थिक सुरक्षा मिलती है। अगर पॉलिसी अवधि के दौरान किसी कारणवश पॉलिसीधारक के साथ कुछ हो जाता है, तो परिवार को तय की गई बीमा राशि मिलती है। वहीं दूसरी ओर, यदि पॉलिसी पूरी अवधि तक चलती है, तो मैच्योरिटी पर आपको एक अच्छा फंड मिल सकता है, जिससे बड़े लक्ष्य पूरे किए जा सकते हैं।

ULIP में लंबे समय तक निवेश करने पर Power of Compounding का पूरा फायदा मिलता है। समय के साथ आपका निवेश बढ़ता रहता है और उस पर मिलने वाला रिटर्न भी आगे और रिटर्न कमाने लगता है। यही कारण है कि ULIP को लंबे समय के लिए अपनाने पर Wealth Creation की अच्छी संभावना बनती है।

ULIP में मिलने वाला Tax Benefit भी इसे काफी आकर्षक बनाता है। इसमें निवेश की गई प्रीमियम राशि और मिलने वाले लाभ पर टैक्स से जुड़ी छूट मिल सकती है, जिससे यह उन लोगों के लिए खास तौर पर फायदेमंद होता है जो अपनी Tax Planning के साथ-साथ भविष्य की वित्तीय सुरक्षा भी मजबूत करना चाहते हैं।

आपके लिए यह पोस्ट: LIC vs Stock Market: क्या वाकई LIC में फायदा नहीं और शेयर बाजार में सब मुनाफा ही है? यहाँ समझे

ULIP के नुकसान (Disadvantages of ULIP)

ULIP एक Market-Linked Plan होता है, इसलिए इसमें बाजार से जुड़ा जोखिम बना रहता है। क्योंकि ULIP का निवेश हिस्सा शेयर बाजार या डेट मार्केट में लगाया जाता है, ऐसे में बाजार की चाल का सीधा असर आपके फंड की वैल्यू पर पड़ता है। अगर बाजार अच्छा प्रदर्शन नहीं करता, तो रिटर्न भी प्रभावित हो सकता है।

जब बाजार में गिरावट आती है, तो ULIP में मौजूद यूनिट्स की NAV भी कम हो सकती है। इसका मतलब यह है कि आपके निवेश की वर्तमान वैल्यू घट सकती है, खासकर कम समय में। इसलिए ULIP उन लोगों के लिए सही नहीं माना जाता जो बिल्कुल भी जोखिम नहीं लेना चाहते।

ULIP में पॉलिसी के शुरुआती कुछ वर्षों में Charges अपेक्षाकृत ज्यादा होते हैं। इन चार्जेस की वजह से शुरुआती सालों में रिटर्न कम नजर आ सकता है, जिससे कई लोगों को लगता है कि ULIP अच्छा प्रदर्शन नहीं कर रहा। जबकि वास्तव में ULIP का असली फायदा लंबे समय में दिखाई देता है।

यह समझना भी जरूरी है कि ULIP Short Term Investment के लिए बिल्कुल उपयुक्त नहीं है। इसका पूरा लाभ तभी मिलता है जब आप इसे लंबे समय—लगभग 10 से 15 साल या उससे अधिक तक बनाए रखते हैं। बीच में पॉलिसी बंद करने या जल्दी पैसे निकालने पर न तो अच्छा रिटर्न मिलता है और न ही पूरा फायदा मिल पाता है।

इसे जरुर समझे - LIC vs Post Office: परिवार के लिए सुरक्षित निवेश और बेहतर सुरक्षा के बीच क्या है फर्क, और आपको क्या चुनना चाहिए?

ULIP और टैक्स लाभ (Tax Benefits of ULIP)

ULIP का एक बड़ा फायदा इसके साथ मिलने वाले Tax Benefits हैं, जो इसे टैक्स प्लानिंग के लिहाज से भी उपयोगी बनाते हैं। ULIP में निवेश की गई प्रीमियम राशि पर Income Tax Act की धारा 80C के तहत टैक्स छूट मिल सकती है, बशर्ते पॉलिसी सरकार द्वारा तय किए गए नियमों को पूरा करती हो। इससे आपकी कुल टैक्स योग्य आय कम हो सकती है।

|

| Image credit: HDFC Life |

ULIP पॉलिसी के पूरा होने यानी मॅच्योरिटी पर मिलने वाली राशि आमतौर पर Tax Free होती है। इसका मतलब है कि जो फंड आपको अंत में मिलता है, उस पर अलग से टैक्स नहीं देना पड़ता, यदि पॉलिसी सभी आवश्यक शर्तों के अंतर्गत आती है। यही कारण है कि लंबे समय के निवेश के लिए ULIP को टैक्स-एफिशिएंट प्लान माना जाता है।

ULIP का एक और महत्वपूर्ण टैक्स लाभ है Death Benefit पर मिलने वाली छूट। यदि पॉलिसी अवधि के दौरान पॉलिसीधारक की मृत्यु हो जाती है, तो नॉमिनी को मिलने वाली पूरी राशि पूरी तरह Tax Free होती है। इससे परिवार को न सिर्फ आर्थिक सहायता मिलती है, बल्कि टैक्स की चिंता भी नहीं रहती।

कुल मिलाकर, ULIP उन लोगों के लिए खास तौर पर फायदेमंद हो सकता है जो निवेश, बीमा और टैक्स प्लानिंग—तीनों को एक ही प्लान में संतुलित रूप से मैनेज करना चाहते हैं।

ULIP किसके लिए सही है?

ULIP उन लोगों के लिए सही माना जाता है जो लंबे समय के लिए निवेश करना चाहते हैं और साथ ही अपने परिवार के लिए Life Insurance की सुरक्षा भी चाहते हैं। अगर कोई व्यक्ति चाहता है कि उसका पैसा सिर्फ सुरक्षित ही न रहे, बल्कि समय के साथ बढ़े भी, तो ULIP उसके लिए एक उपयुक्त विकल्प हो सकता है।

खासतौर पर युवा निवेशकों के लिए ULIP एक अच्छा प्लान साबित हो सकता है। कम उम्र में निवेश शुरू करने से व्यक्ति के पास लंबा समय होता है, जिससे वह बाजार के उतार-चढ़ाव यानी Market Ups & Downs को आसानी से झेल सकता है। लंबे समय में यही उतार-चढ़ाव अच्छे रिटर्न में बदल सकते हैं।

ULIP उन लोगों के लिए भी बहुत उपयोगी है जो Goal Based Planning करते हैं। जैसे बच्चों की उच्च शिक्षा, उनकी शादी या फिर अपनी रिटायरमेंट के लिए एक बड़ा फंड तैयार करना। ULIP में नियमित निवेश करने से इन लक्ष्यों के लिए एक अनुशासित और व्यवस्थित फंड बनाया जा सकता है।

इसके अलावा, जो लोग निवेश के साथ-साथ Tax Planning भी करना चाहते हैं और हर साल टैक्स बचाने के लिए एक प्रभावी विकल्प ढूंढ रहे हैं, उनके लिए भी ULIP एक संतुलित समाधान बन सकता है।

ULIP किसके लिए सही नहीं है?

ULIP उन लोगों के लिए सही विकल्प नहीं है जो Short Term Investment या Guaranteed Return की उम्मीद रखते हैं। क्योंकि ULIP बाजार से जुड़ा होता है, इसमें रिटर्न निश्चित नहीं होते। अगर कोई व्यक्ति 2–3 साल में पैसा निकालना चाहता है या तय रिटर्न चाहता है, तो ULIP उसकी जरूरत पूरी नहीं कर पाएगा।

जो लोग Market Risk बिल्कुल भी नहीं लेना चाहते, उनके लिए भी ULIP उपयुक्त नहीं माना जाता। बाजार के उतार-चढ़ाव का असर ULIP के फंड वैल्यू पर पड़ता है, जिससे कभी-कभी निवेश की वैल्यू कम भी हो सकती है। ऐसे निवेशकों के लिए सुरक्षित और गारंटीड योजनाएं ज्यादा बेहतर रहती हैं।

अगर किसी व्यक्ति का मुख्य उद्देश्य सिर्फ Life Insurance लेना है और निवेश उसका प्राथमिक लक्ष्य नहीं है, तो उसके लिए ULIP सही विकल्प नहीं होगा। ऐसे मामलों में Term Insurance ज्यादा उपयुक्त और किफायती होता है, क्योंकि कम प्रीमियम में ज्यादा बीमा कवर मिल जाता है।

इसलिए ULIP लेने से पहले यह समझना बहुत जरूरी है कि आपकी प्राथमिकता बीमा, निवेश या दोनों में से क्या है। बिना जरूरत समझे लिया गया ULIP बाद में असंतोष का कारण बन सकता है।

इसे पढ़ना ना भूले: LIC Jeevan Utsav Plan Details in Hindi: एलआइसी नई पॉलिसी जीवन उत्सव (टेबलनंबर 771)

ULIP और Mutual Fund में अंतर

ULIP और Mutual Fund दोनों ही निवेश के लोकप्रिय विकल्प हैं, लेकिन दोनों का उद्देश्य और संरचना अलग-अलग होती है। ULIP में आपको Insurance और Investment दोनों का फायदा एक ही प्लान में मिलता है, जबकि Mutual Fund पूरी तरह से सिर्फ निवेश पर आधारित होता है और इसमें जीवन बीमा कवर शामिल नहीं होता।

|

| Image credit: ET Money |

ULIP में Fund Switching की सुविधा मिलती है, जिससे आप अपने निवेश को Equity से Debt या Balanced Fund में शिफ्ट कर सकते हैं। इसके साथ ही ULIP में टैक्स से जुड़े कुछ फायदे भी मिलते हैं। वहीं Mutual Fund में भी टैक्स लाभ हो सकते हैं, लेकिन उनके नियम अलग होते हैं और बीमा सुरक्षा शामिल नहीं होती।

Mutual Fund को आमतौर पर ज्यादा Flexible Investment Option माना जाता है, क्योंकि इसमें निवेश और निकासी को लेकर ज्यादा आज़ादी होती है। इसके विपरीत, ULIP एक Disciplined Long-Term Investment को बढ़ावा देता है, क्योंकि इसमें लॉक-इन अवधि होती है और निवेशक लंबे समय तक जुड़े रहते हैं।

सरल शब्दों में कहें तो, अगर कोई व्यक्ति सिर्फ निवेश करना चाहता है और ज्यादा लचीलापन चाहता है, तो Mutual Fund बेहतर हो सकता है। लेकिन अगर कोई व्यक्ति बीमा + निवेश + टैक्स प्लानिंग को एक साथ मैनेज करना चाहता है, तो ULIP एक संतुलित विकल्प बन सकता है।

ULIP खरीदते समय ध्यान रखने वाली बातें

ULIP खरीदने से पहले सबसे जरूरी है कि आप अपना Goal, Time Horizon और Risk Appetite साफ-साफ समझें। यह तय करें कि आप ULIP क्यों लेना चाहते हैं—बच्चों की पढ़ाई, रिटायरमेंट या किसी और बड़े लक्ष्य के लिए। साथ ही यह भी देखें कि आप कितने साल तक निवेश जारी रख सकते हैं और बाजार के उतार-चढ़ाव को कितना सहन कर सकते हैं।

ULIP पॉलिसी लेने से पहले उसके Charges, Lock-in Period और Fund Options को ध्यान से पढ़ना बहुत जरूरी होता है। हर ULIP में अलग-अलग तरह के चार्ज होते हैं और एक तय लॉक-इन अवधि भी होती है, जिसके पहले पैसा निकालना आसान नहीं होता। सही जानकारी के बिना लिया गया निर्णय बाद में परेशानी का कारण बन सकता है।

यह भी ध्यान रखें कि ULIP को कभी सिर्फ “ज्यादा रिटर्न” के लालच में नहीं खरीदना चाहिए। ULIP कोई शॉर्ट-कट या जल्दी पैसा बनाने वाली स्कीम नहीं है। इसे हमेशा एक Long-Term Financial Planning Tool की तरह देखें, जिसमें धैर्य और अनुशासन दोनों जरूरी होते हैं।

अगर आपको किसी बात में संदेह हो, तो ULIP लेने से पहले किसी अनुभवी और भरोसेमंद Insurance Advisor से सलाह लेना बेहतर रहता है। सही मार्गदर्शन के साथ लिया गया ULIP आपके भविष्य को मजबूत बना सकता है।

ULIP में उपलब्ध अलग-अलग प्लान विकल्प

ULIP खरीदते समय जब आपने अपना लक्ष्य, समय अवधि और जोखिम क्षमता समझ ली हो, तो अगला महत्वपूर्ण सवाल यह होता है कि ULIP किस प्रकार का लिया जाए। हर ULIP एक जैसा नहीं होता, बल्कि प्रीमियम भरने के तरीके के आधार पर इसके अलग-अलग प्लान विकल्प उपलब्ध होते हैं।

कुछ लोग एक साथ बड़ी रकम निवेश करना चाहते हैं, जबकि कुछ लोग हर साल या हर महीने थोड़ा-थोड़ा निवेश करना पसंद करते हैं। इसी जरूरत को ध्यान में रखते हुए ULIP को मुख्य रूप से Single Premium और Regular Premium जैसे विकल्पों में बांटा गया है। सही विकल्प चुनना आपके निवेश के अनुभव को बेहतर बना सकता है।

Single Premium ULIP Plan

Single Premium ULIP में पॉलिसीधारक को एक बार में पूरी प्रीमियम राशि जमा करनी होती है। इसके बाद पॉलिसी अवधि तक कोई नियमित प्रीमियम भरने की जरूरत नहीं होती। यह प्लान उन लोगों के लिए सही होता है जिनके पास एकमुश्त रकम उपलब्ध होती है।

इस तरह के ULIP में निवेश की गई पूरी राशि बाजार से जुड़ी होती है और लंबे समय में अच्छे रिटर्न की संभावना रहती है। हालांकि, इसमें भी बाजार का जोखिम शामिल रहता है, इसलिए इसे लंबे समय के नजरिए से ही लेना चाहिए।

LIC जैसी कंपनियाँ भी Single Premium ULIP ऑफर करती हैं, जैसे LIC Nivesh Plus, जो एकमुश्त निवेश करने वाले लोगों के बीच काफी लोकप्रिय है।

Regular Premium ULIP Plan

Regular Premium ULIP उन लोगों के लिए बनाया गया है जो हर साल, हर छह महीने या हर महीने नियमित रूप से प्रीमियम भरना चाहते हैं। यह प्लान निवेश में अनुशासन लाता है और आम आय वर्ग के लोगों के लिए ज्यादा सुविधाजनक होता है।

इस प्रकार के ULIP में आप धीरे-धीरे एक बड़ा फंड बना सकते हैं, साथ ही Life Insurance की सुरक्षा भी बनी रहती है। Regular Premium ULIP खासतौर पर Salary Class और Self-Employed लोगों के लिए उपयोगी होता है।

LIC इस श्रेणी में भी ULIP योजनाएँ ऑफर करती है, जैसे LIC SIIP, जिसमें नियमित निवेश के साथ बीमा सुरक्षा मिलती है।

LIC और अन्य कंपनियों द्वारा ऑफर किए जाने वाले ULIP प्लान्स

भारत में LIC और कई प्राइवेट इंश्योरेंस कंपनियाँ ULIP योजनाएँ ऑफर करती हैं। LIC की ULIP योजनाएँ उन निवेशकों के लिए खास होती हैं जो सरकारी संस्था पर भरोसा करते हुए लंबे समय तक निवेश करना चाहते हैं।

|

| LIC ULIP Plan in Hindi |

LIC के ULIP प्लान्स में आमतौर पर Single Premium और Regular Premium दोनों विकल्प मिलते हैं, साथ ही Fund Switching, टैक्स लाभ और लॉन्ग-टर्म निवेश की सुविधा भी होती है। यही कारण है कि कई निवेशक ULIP के लिए LIC को प्राथमिकता देते हैं।

| क्रमांक | ULIP योजना का नाम |

|---|---|

| 1 | एनिवेश प्लस (LIC Nivesh Plus) |

| 2 | सिस्टमैटिक इन्वेस्टमेंट इंश्योरेंस प्लान (LIC SIIP) |

| 3 | न्यू एंडोवमेंट प्लस (LIC New Endowment Plus) |

| 4 | न्यू पेंशन प्लस (LIC New Pension Plus) |

| 5 | इंडेक्स प्लस (LIC Index Plus) |

| 6 | प्रोटेक्शन प्लस (LIC Protection Plus) |

हालाँकि, चाहे LIC हो या कोई और कंपनी, ULIP लेने से पहले यह समझना जरूरी है कि प्लान की संरचना आपकी financial planning से मेल खाती है या नहीं।

इसे भी पढ़े: Index Plus Vs Mutual Fund Comparison in Hindi – Index Plus के फायदे, टैक्स फ्री रिटर्न और Free Risk Cover

निष्कर्ष: क्या ULIP लेना चाहिए?

ULIP अच्छा या बुरा नहीं होता, बल्कि यह इस बात पर निर्भर करता है कि आपकी जरूरत क्या है। अगर सही समय, सही उद्देश्य और सही जानकारी के साथ लिया जाए, तो ULIP एक बहुत ही मजबूत फाइनेंशियल प्लान बन सकता है।

यह उन लोगों के लिए बेहतरीन है जो Insurance + Investment + Tax Saving तीनों एक साथ चाहते हैं और लंबे समय तक धैर्य रख सकते हैं।

अंत में, कोई भी प्लान लेने से पहले किसी अनुभवी Insurance Advisor से सलाह जरूर लें, ताकि आप सही निर्णय ले सकें।

- LIC 2 Cup Chai Wala Plan: Beginners और Small Budget Investors के लिए Best Plans

- LIC Bima Lakshmi Plan 2025: Auto Cover, GA, टैक्स और Money-Back Benefits के साथ पूरी जानकारी

- LIC Index Plus vs Mutual Fund SIP तुलना | 15 Years ₹20,000 Monthly Investment पर Returns, Tax Benefits और Life Cover

- Index Plus Vs Mutual Fund Comparison in Hindi – Index Plus के फायदे, टैक्स फ्री रिटर्न और Free Risk Cover

- प्रधानमंत्री जीवन ज्योति बीमा योजना (PMJJBY) – लाभ, पात्रता, प्रीमियम और क्लेम प्रक्रिया पूरी जानकारी

- ₹1000 प्रति माह की LIC पॉलिसी: कौन सा प्लान देगा ज़्यादा रिटर्न, सुरक्षा और टैक्स बेनिफिट? पूरी गाइड पढ़ें

- LIC की सबसे अच्छी पॉलिसी कौन सी है? उम्र और जरूरत के हिसाब से जानिए 2025 की टॉप 5 बेस्ट प्लान्स की पूरी जानकारी हिंदी में

FAQs

ULIP में आपको Life Insurance + Investment दोनों मिलते हैं, जबकि Term Insurance सिर्फ बीमा सुरक्षा देता है। ULIP लंबी अवधि का निवेश है और इसमें रिटर्न मार्केट पर निर्भर करता है, Term Insurance में रिटर्न नहीं होता।

ULIP में निवेश की गई राशि पर Income Tax Act की धारा 80C के तहत टैक्स छूट मिलती है। साथ ही, मॅच्योरिटी और Death Benefit पर मिलने वाली राशि साधारणतः Tax Free होती है।

ULIP Market-Linked Plan है। इसका निवेश Equity, Debt या Balanced Fund में होता है, इसलिए इसमें मध्यम से उच्च जोखिम शामिल होता है। लंबी अवधि में यह अच्छा रिटर्न दे सकता है, लेकिन शॉर्ट टर्म में बाजार के उतार-चढ़ाव से नुकसान हो सकता है।

Mutual Fund सिर्फ निवेश है और ज्यादा Flexible होता है। ULIP में Life Cover और टैक्स लाभ भी मिलते हैं। लंबे समय में और disciplined निवेश के लिए ULIP बेहतर रिटर्न दे सकता है, लेकिन short-term में Mutual Fund अधिक liquid और flexible होता है।

Single Premium में एकमुश्त प्रीमियम भरकर ULIP खरीदना होता है। Regular Premium में हर महीने, छमाही या सालाना नियमित प्रीमियम भरकर ULIP लिया जाता है।

Fund Switching की सुविधा से आप अपने निवेश को Equity से Debt या Balanced Fund में बदल सकते हैं। यह उम्र, जोखिम और बाजार की स्थिति के अनुसार निवेश सुरक्षित रखने में मदद करता है।

ULIP का पूरा लाभ कम से कम 10–15 साल या उससे अधिक के लिए रखना चाहिए। शॉर्ट टर्म में चार्जेस और मार्केट फ्लक्चुएशन के कारण रिटर्न कम दिख सकते हैं।

यदि पॉलिसी अवधि में पॉलिसीधारक की मृत्यु हो जाती है, तो Death Benefit पूरी तरह Tax Free होती है। इससे परिवार को आर्थिक सुरक्षा मिलती है।

LIC की ULIP भरोसेमंद और सुरक्षित मानी जाती है। Private कंपनियाँ थोड़े ज्यादा रिटर्न दे सकती हैं, लेकिन उनमें रिस्क भी थोड़ा अधिक होता है। सही विकल्प आपकी Goal, Risk Appetite और भरोसे पर निर्भर करता है।

बीच में ULIP बंद करने पर आपको कम रिटर्न या फंड वैल्यू मिल सकती है, क्योंकि शुरुआती सालों में चार्जेस ज्यादा होते हैं। इसलिए ULIP को long-term investment के रूप में ही लेना चाहिए।

Insurance Selling Handbook

A practical eBook for LIC and insurance agents — packed with real sales dialogues, objection-handling scripts, and follow-up message templates to help you close more policies.

Buy on Amazon →